負けた時の「お守り」

前回の話で、仮想通貨の税金の恐ろしさを知った私。

「やっぱり株の方が安心だ」と思った矢先、私は個別株で失敗してしまった。

ううっ…。 調子に乗って買った新興企業の株、決算が悪くて暴落しちまった…。

怖くなって売ったけど、50万円の損だ。 俺の給料2ヶ月分が消えた…。もう立ち直れないよ。

Jさん、元気を出してください。

お金は消えましたが、代わりに『強力なクーポン券』を手に入れましたよ。

クーポン? そんなもんで飯が食えるか!

税金のクーポンです。 株式投資には、失敗した人だけが使える『損益通算(そんえきつうさん)』という救済措置があります。 その50万円の損、税務署に申告すれば他の利益の税金を消すのに使えるんです。

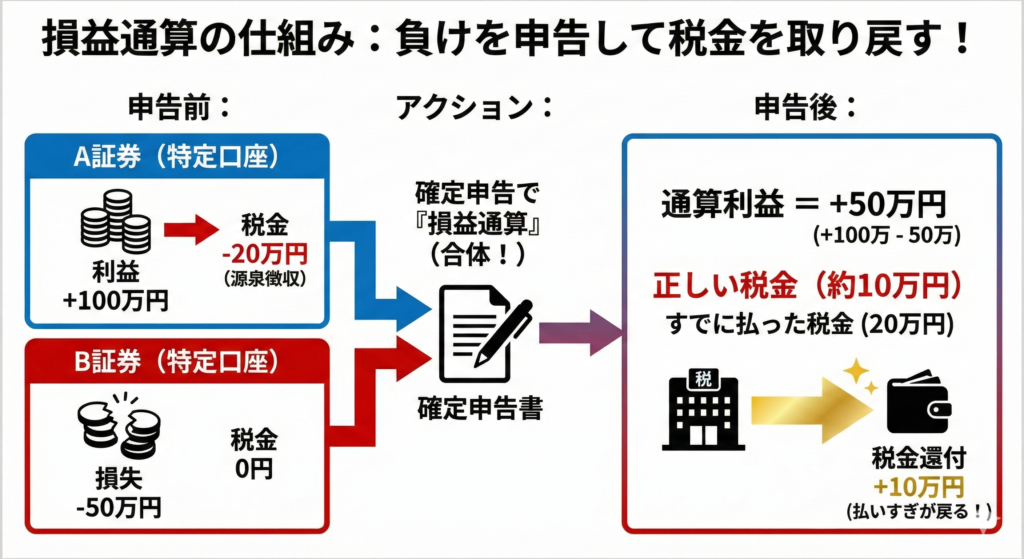

A証券の「勝ち」と、B証券の「負け」

AIは、2つの証券口座の図を見せた。

例えば、Jさんが2つの口座を持っていたとします。

・A証券(S&P500など):100万円の利益が出た(税金約20万円引かれる)

・B証券(今回の個別株):50万円の損失が出た(税金はゼロ)

何もしなければ、A証券で20万円の税金を取られて終わりです。

B証券で損しているのに、税金まで取られるなんて踏んだり蹴ったりですよね。

そうだな。トータルの儲けは『100万 – 50万 = 50万円』なんだから、

税金も安くなるべきだろ!

その通り。『確定申告』をしてAとBを合体(通算)させれば税金の計算対象は『50万円』になります。 つまり税金は約10万円で済むので、払いすぎた10万円が戻ってきます。

おお! 10万円戻ってくるのか!

負けた50万円の一部が税金還付として帰ってくるんだな。

魔法の3年間「繰越控除」

でもよ、今年は大暴落で『全財産マイナス』なんだ。

相殺する『利益』すらない場合はどうなるんだ? やっぱりクーポンは紙切れか?

いいえ。ここで発動するのが最強魔法『繰越控除(くりこしこうじょ)』です。

今年の『損失(マイナス)』を最大3年間、未来に持ち越すことができます。

未来に持ち越す?

つまり『来年や再来年に出た利益』からも、今年の損を引いていいんです。

・2025年(今年):100万円の大損(申告しておく)

・2026年(来年):100万円の大儲け! → 通常なら税金20万円だが、去年の損と相殺して**「利益ゼロ」扱い=税金ゼロ!**

すげぇ! タイムマシンみたいだ!

今年の負けを申告しておけば、来年の税金をガードしてくれる『バリア』になるのか!

そうです。だから『負けた年こそ確定申告』なんです。

これをサボると、ただ損しただけで終わりますよ。

ここでも「NISA」は仲間はずれ

よし! さっそく申告だ! …あ、そういえば今回損した株、『NISA口座』で買ったやつだった。

……あーあ。 所長、残念なお知らせです。

NISA口座で出した損失は損益通算も繰越控除もできません。

はあああ!? NISAは最強なんじゃなかったのかよ!

NISAは『利益が出ても税金ゼロ』という天国のような制度ですが、逆に『損失が出ても税務署は一切考慮しない(なかったこととみなす)』というルールなんです。 NISAの損はただの損です。救済措置はありません。

なんてこった…。

NISAは『勝てば天国、負ければ地獄』なのか。

意外とスパルタだな…。

結論:特定口座の「損」は宝物

ですが、JさんはNISA枠を超えて『特定口座』でも投資を始めていますよね。

もし特定口座で損が出たら、面倒くさがらずに必ず確定申告をしてください。

その『赤字の記録』は将来の利益を守る『黄金のチケット』になりますから。

損益通算の仕組みは分かったけどさ…

正直、自分で計算して書類作るのって死ぬほど面倒くさくないか?

複数の証券会社の年間取引報告書を見比べて、

計算間違えて税務署に怒られたら嫌だしなぁ…。

Jさん、令和の時代に電卓を叩くつもりですか?

今は『証券口座と連携するだけ』で、面倒な損益計算も書類作成も全自動でやってくれるツールがあります。税理士を雇うより安く、Jさんが手計算するより100倍正確ですよ。

次回予告

税金の仕組みを完全に理解したJ。

「損益通算ですごい得した気分だ! でもさ、そもそも『損をせずに』税金が安くなる方法はないのか?

会社員の俺が使える節税テクニックを全部教えろ!」

AIは分厚いマニュアルを取り出す。 「ありますよ。国が用意した『最強の節税セット』が。」

次回、サラリーマンの必須科目。

「iDeCoとふるさと納税|会社員がやるべき「最強の節税セット」で年間数万円お得にする方法」。

コメント