投資に「疲れ」を感じたら

株、コモディティ、不動産…。

色々な投資対象を見てきたが、どれも「価格が暴落するリスク」と隣り合わせだ。

私は少し疲れていた。

なぁアイちゃん。 毎日チャートを見て『上がった下がった』と一喜一憂するのは疲れるな。

もっとこう、ハラハラせずに確実に増えるやつはないのか? 定期預金みたいなさ。

ありますよ。 定期預金の『親玉』のような存在が。

それが『米国国債(アメリカ国債)』です。

国債? ニュースでよく聞くけど、個人の俺が買えるのか?

買えます。ネット証券ならボタン一つです。 これは簡単に言えば、『アメリカ合衆国にお金を貸してあげる』ことです。 世界最強の経済大国にお金を貸すんですから、世界で一番返済される確率が高い(安全な)投資と言われています。

「年利4%」の衝撃

へぇ、アメリカにお金を貸すのか。なんか偉くなった気分だな。

で、貸したら何がもらえるんだ?

『利子(クーポン)』がもらえます。 現在の金利水準だと、おおよそ年4%〜5%前後

(※2025年時点の仮定)の利子が、ドルで支払われます。

よ、4%!? 日本の銀行預金なんて0.0数%だぞ!

元本が保証されてて(満期まで持てば)、そんなに貰えるのか?

はい。アメリカ政府が破綻しない限り、約束された利子は必ず支払われます。

Jさんが寝ていても遊んでいても、半年に一回、チャリンとドルが振り込まれます。

これぞ『真の不労所得』です。

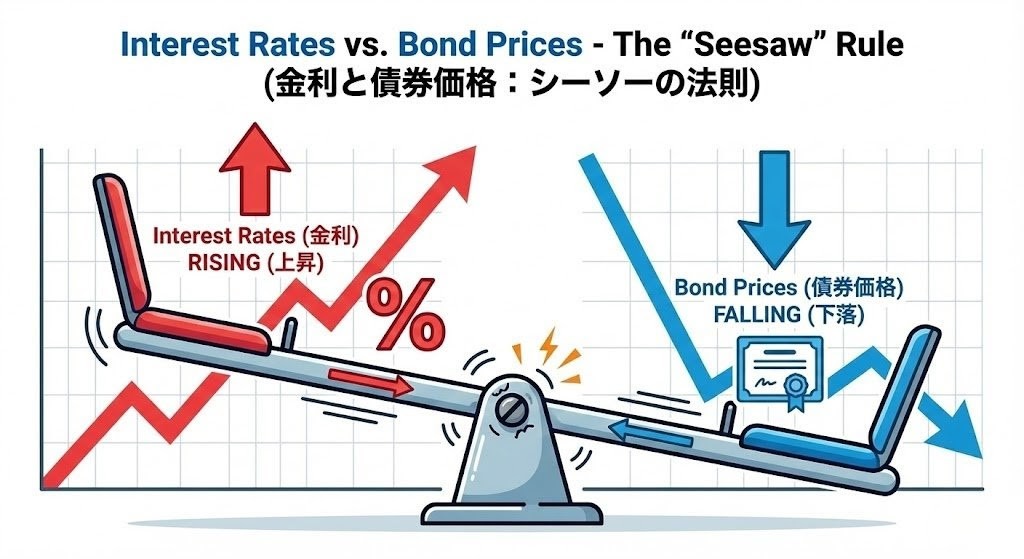

初心者がつまずく「シーソー」の法則

私はその高金利に惹かれたが、AIは真剣な顔でチャートを出した。

ただし、Jさん。一つだけ絶対に覚えておくべきルールがあります。

『金利』と『債券価格』はシーソーの関係にある、ということです。

シーソー? どっちかが上がれば、どっちかが下がるのか?

そうです。 金利が上がる(↑)と、債券の価格は下がります(↓)。

逆に、金利が下がると債券価格は上がります。

なんでだ? 金利が上がったら嬉しいじゃないか。

考えてみてください。 Jさんが『金利1%』の古い債券を持っていたとします。

そこに新しく『金利5%』の新発売債券が出たら、Jさんの古い債券なんて誰も欲しがりませんよね?

そりゃそうだ。ゴミ扱いだな。

だから、古い債券は『安くしないと売れない』ので価格が暴落するんです。 『これから金利が下がる(利下げ)』と予想するなら、今、高い金利の債券を買っておけば後で価格が上がって大儲けできるんですよ。

唯一のリスク「為替(円高)」

なるほど、今は金利が高いから買い時ってことか!

よし、全財産をドルに替えて米国債を買うぞ!

日本円で持ってるより4%もお得だ!

ストップ。そこには『為替リスク』という落とし穴があります。

為替?

債券自体は安全でも、『円高』になったらどうしますか?

もし1ドル150円で買った後に、1ドル100円になったら?

利子で4%貰っても、元本が円換算で30%減っていたら大損ですよ。

ああっ! そうか!

ドルでは増えても、円に戻す時に減っちゃうのか…。

ですから、米国債は『全財産』を入れるものではありません。

あくまで『資産の一部をドルで持ち、安定した利息を得る』ための守りの資産です。

どうやって買う? 「生」か「パック」か

分かった。少しだけ買うことにする。

で、どう買うんだ? Amazonで売ってるか?

ネット証券で買えますが、2通りの買い方があります。

生の債券(個別債券):満期まで持てば元本が戻ってくる。確実性を重視する人向け。

債券ETF(AGG, TLTなど):たくさんの国債の詰め合わせパック。いつでも売買できて手軽だが、元本保証はない。

初心者のJさんには、まずは『債券ETF(AGGやBNDなど)』をおすすめします。

S&P500と同じ感覚で、1株から気軽に買えますから。

次回予告

米国株に米国債。 Jの資産はどんどん「ドル建て」になっていく。 そこでふと気づく。

「あれ? 配当金が入ってきたけど…なんか税金が引かれすぎてないか?」

次回、海外投資の必須知識!

「米国株配当の「二重課税」を取り戻す!外国税額控除の仕組みと確定申告のやり方」。

コメント